我国控制阀行业发展状况分析

1、前言

“控制阀”又称“调节阀”,在工业自动化过程控制领域中,通过接受调节控制单元(连续的比例调节与两位式的开关调节)输出的控制信号,借助动力操作去改变介质流量、压力、温度、液位等工艺参数的最终控制元件。由于其在工业过程控制系统中,作为终端执行元件,控制阀又称为“执行器”。

我国控制阀行业自上世纪50年代末开始起步,经历了产品仿制、基型产品联合设计、补齐品种和规范系列等各个阶段,直至上世纪80年代,已逐步跟上国际潮流。到现阶段,经过约60年的成长,我国控制阀行业整体得到了迅速的发展,并取得了非凡的成就,其中单座型、双座型、套筒型调节阀,高压型、高压差型及抗气蚀防空化型高压差调节阀、低噪音型调节阀、微小流量型调节阀、耐腐蚀型调节阀、波纹管密封型调节阀、蝶阀、长行程执行机构、气—气及电—气阀门定位器等产品的开发与应用,为我国工业自动化仪表的发展做出了巨大贡献。

2、我国控制阀行业现状

2.1、行业现状

上世纪80年代起的改革开放使我国控制阀行业得到了前所未有的发展,各类控制阀生产企业由起步时的数家发展到将近200家左右。从区域来看,主要集中在浙江、江苏和上海等地。

经过技术引进、消化、吸收、再创新、自主研发等手段,控制阀行业技术水平和生产能力有了长足进步,其中民营控制阀企业已发展成为我国控制阀行业一支主力军,部分民营控制阀企业的各项经济技术指标已经进入国内控制阀生产企业的最前列,如浙江三方、无锡智能、浙江力诺和浙江永盛等。

当前主流的控制阀生产制造企业全部获得了ISO9001质量体系认证和特种设备(压力管道)TSG制造许可证,并有部分厂家已通过API和CE认证,可按照最新的ANSI、API、BS、JIS等标准设计和制造产品,总体水平已达到上世纪90年代末的国际水平。国内控制阀生产企业广泛采用了计算机辅助设计(CAD)技术、计算机辅助制造(CAM)技术及三维动态设计技术,提高了产品研发效率和加工质量及可靠性。部分企业建立了较为完善的计算机信息管理平台和ERP企业资源计划管理系统,有效地提高了企业核心竞争力。

目前,国产控制阀的最高使用压力达2500磅级,最高使用温度达1200℃。工业系统中所用控制阀除电力、石化、冶金、核电等行业中的个别高温、高压、高磨损等关键部位所用控制阀需进口外,其余产品我国控制阀企业基本全部能够自行生产制造。国内1000MW以下的火电机组中,已大量使用国产控制阀,炼油、乙烯、煤化工项目中已部分使用了国产控制阀。近年来,我国控制阀生产企业还为多个核电站机组配套了部分核用控制阀,我国工业企业项目中所需进口控制阀比例逐年下降,同时,国内部分企业生产的控制阀产品已随部分项目配套出口。

2.2、存在问题

国内控制阀行业虽然近几年取得了较好的发展,但总体与国外相比,仍然存在较大的差距。目前行业发展存在以下问题:

(1)产品水平提高,但“同质化”现象严重

与以往相比,国内众多制造商的产品技术、制造工艺水平大幅提高,各厂家为在激烈的竞争中获得一席之地,纷纷填补“自我空白”,从“人有我无”到“人有我有”,以增加自己的供货、配套能力和价格的竞争力,产品外观质量、内在质量均有大幅提升,但“同质化”倾向日趋严重,大量的人力与财力耗费在填补“自我空白”。

(2)国际合作增强但缺乏“话语权”

国内众多中小型企业寻求与洋品牌合作日趋增多,以合资、外资企业面貌出现,便于在当前产品同质化、竞争激烈的市场上以“外牌”形象求得份额。为国外品牌产品代工的中小企业增多,走出了另一条出口之路,代工企业通过代工过程,获得国外的多项认证,提高了企业的生产水平,也从中获得了一定的效益,但价格话语权不在代工方。

(3)企业数量多但缺乏核心“竞争力”

国内阀门企业虽然数量较多,但大部分是中小型企业,自主开发能力不强。产品缺少真正的系列核心技术,产品的适应性、可靠性与国外先进水平相比差距甚大,产品附加值低,在中低端市场激烈竞争,打价格战。虽然有少部分产品能进入中高端市场或出口,但未形成品牌,国内中高端市场的大部分仍被拥有品牌和技术的合资企业或外资企业控制,高端市场仍是进口产品的天地,大型项目的关键部位使用的产品仍然被国外企业垄断。

3、我国控制阀市场状况

由于控制阀行业没有官方或半官方的单独统计,本文给出的市场是在研究基础上的估计数据。

3.1、2011年市场状况

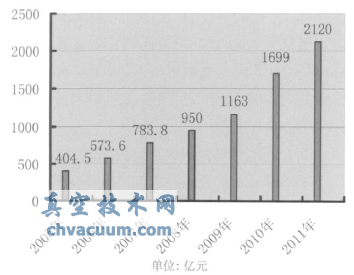

中国仪器仪表行业协会在2009年仪器仪表行业发展报告中披露,全行业继2004年、2006年、2007年突破1000亿元、2000亿元、3000亿元之后,2009年突破4000亿元;工业自动化仪表是全行业中第一个产销双破1000亿元的子行业,2009年工业总产值为1163亿元,同比增长22.4%。2005~2011年工业自动化仪表行业的工业总产值见图1,年平均增长率为32.2%。

图1 2005~2011年自动化仪表行业工业总产值

控制阀行业作为自动化仪表行业的一个重要的子行业,据统计2011年我国控制阀企业的市场销售额为180亿元。艾默生公司旗下的费希尔Fisher作为全球第一大控制阀品牌,2011年的市场销售额为15亿元左右;工装自控工程(无锡)有限公司销售额为10亿元左右;国内阀门企业中,吴忠仪表有限责任公司作为行业的“龙头老大”,2011年销售额已经达到3.5亿元左右;但是2011年销售额在2~3亿元的企业中也已有4家,如重庆川仪调节阀、浙江三方、无锡智能和浙江力诺;销售额在1~2亿元之间的企业,则有徐州阿卡、上海大通自控、浙江中德、上海自仪七厂等。

3.2、未来市场发展

2012年我国自动化仪表行业由于与钢、电、煤、化、油等“三高”上游产业关联度大,同比增幅由30%以上下降到13%。在经济结构调整逐步深入的情况下,行业总体运行态势偏紧,企业境况分化明显。据初步了解分析,目前产销状况良好,增幅可能达到20%以上的企业约占10%~15%;小幅增长的在50%左右;目前仍在负增长区域的约占1/3。随着“稳增长”措施的到位,预计一、二类比例会逐渐上升。

按照自动化仪表行业的发展趋势估计,控制阀企业的销售额2012年预计将达到200亿元人民币。从行业分布来看化工、石化和电力行业仍然占据着我国控制阀最为重要的市场地位。化工和石化领域的业务增长尤其是煤化工、液化天然气行业等新兴行业将是未来新的市场增长点。冶金行业由于国家调控和环保倡导等原因逐渐回落,而发电行业由于整体行业升级,“上大压小”项目等出现暂缓和滞后,但是核电项目的重新启动将成为新的热点。市政行业继续保持高增长势头,建材和造纸行业增长明显放缓。未来几年,在我国经济的继续“维稳”增长的带动下,控制阀行业将保持12%左右的年复合增长率。

4、我国市场的竞争格局情况

我国控制阀市场竞争日趋激烈,聚集了多家国内外知名控制阀企业,国外厂家有Fisher、KOSO、Samson、CCI、Dresser、Flowserve、Tyco等,国内企业则有原来的国有企业如吴忠仪表、上海自仪七厂、重庆川仪,民营企业如浙江三方、无锡智能、浙江力诺、上海大通自控等在市场竞争日益激烈的市场中都有不俗表现。

4.1、市场份额情况

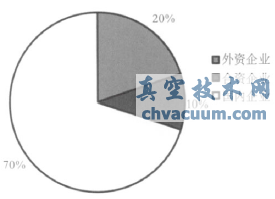

目前,在我国使用的阀门产品可以分成3类:外资企业(进口产品和本地生产)品牌产品;合资企业生产产品;国内企业生产产品。

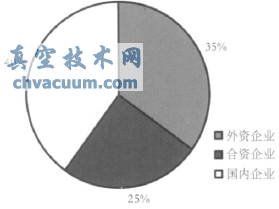

据估计,2011年国内企业生产的产品占全国产量的70%左右,外资企业生产的产品占20%,合资企业生产的产品占10%左右,产量划分如图2所示。2011年我国国内企业生产的产品销售额占整个市场销售额的40%左右,外资企业生产的产品占35%左右,合资企业生产的产品占15%左右,销售额划分如图3所示。

通过对比,不难发现,国内企业生产的产品数量多,但销售额低,虽然已经有部分民营企业走在了行业的前列,但整个行业整体技术还要进一步提升,以期增强产品的竞争力。

4.2、应用领域的竞争情况

根据控制阀应用场合、作用和价值的不同,将我国控制阀的应用领域分为高端市场、中端市场和低端市场3种情况。

图2 各类企业产量划分图

图3 各类企业销售额划分图

(1)高端市场的竞争情况

在控制阀产品的高端市场,基本为国外一线品牌和专业性品牌产品所占,其产品主要用于对产品可靠性及系统安全性要求较高的大型工业过程自动化控制装置,如:石化、煤化工、大型电站、核电站等,工况介质通常为高温、高压、高磨蚀或上述混合工况以及深冷介质。国内一些拥有自主知识产权的产品有部分或以维修备品方式替代国外产品使用在某些关键部位,得到用户的支持和认可。

(2)中端市场的竞争情况

拥有二线品牌的部分国外中小型控制阀企业的产品因品牌和价格因素已经基本进入了此部分市场。而国内企业凭借现有的技术开发能力、选型能力、历年积累的使用经验,使产品有一定的适应性和可靠性,也能为各行业中的外资、合资及一些大中型企业所接受,用于次关键部位以及可靠性要求相对较低的场合。

(3)低端市场的竞争情况

产品技术相对成熟,同质化倾向严重,由于在价格上具有极强的竞争力,除用于国内各行业的中小型企业外,有部分产品经国外认证后开始出口到发展中国家和地区,或以零部件形式出口到欧洲国家。

以上情况,以扬子石化65万吨乙烯扩建项目典型装置调节阀为例说明,该项目中控制阀分类统计如表1所示。

表1 扬子石化65万吨乙烯扩建项目典型装置调节阀分类统计表

随着近年我国工业制造技术的不断提升,控制阀行业的制造水平与研发能力也得到了长足的进步,这集中体现在控制阀行业产品国产化率的不断攀升,以及一大批控制阀产品专利的出现与新材料、新工艺技术的运用。上海自仪七厂,成为了我国控制阀行业第一个获得国家核电产品进入许可的企业,同时其自行研发的在火电装置中运用的一些特殊工况的直行程控制阀,成功填补了国内产品的空白。无锡智能自控工程有限公司,在控制阀领域拥有了51项国家专利,其中在煤化工等行业成功运用的高压三偏心蝶阀,在重大石化装置中得到运用的各类特殊角阀、顶装式球阀等产品,运用自主知识产权及其研发平台,打破了国外产品在该领域的垄断地位,取得了较好的业绩。浙江三方控制阀有限公司,也取得了部分控制阀产品进入核电领域的重大突破。

5、我国控制阀发展趋势

控制阀产品作为工业过程控制中的一种“消耗品”,其每年的新增需求及维修、更换用量都将随我国工业的发展而逐年增加,尤以在天然气、石油化工、电力、环保、煤化工、医药、冶金、造纸、楼宇、节能等产业中需求会有较大的增长,市场空间广阔。

未来工业过程控制的迅猛发展对控制阀的要求也越来越高,我国控制阀行业未来的新产品开发将会进一步走向标准化、模块化、智能化、集成化、网络化。

随着国内新材料、热处理等基础工业水平的提高、企业不断积累现场使用经验、进一步完善和提高产品设计手段和先进制造技术,将使我国控制阀行业的整体技术水平、制造工艺和产品可靠性有较大提高,将逐步缩短与国外技术的差距,有力推动与提升国产化的步伐,国内企业市场前景呈现良好的发展趋势,特别是一些有特色产品的企业,将会有一个更好的发展机遇。

未来我国控制阀企业的产品将逐渐从中低端水平进入中高端水平,并且随着企业与国际间的合作与交流,将逐步优化我国控制阀的产品结构与制造企业的结构,行业企业将从“同质化”走向“差异化”,从提供“产品”走向提供“解决方案”,从提供完善的“售后服务”走向提供“损害预估和预测维护”,从“中国制造”进入“中国创造”。同时多种体制与商业模式企业的共存和发展,将为我国自动化仪表包括控制阀行业走向世界,参与国际间的技术交流和商业竞争打下基础。

6、结束语

我国控制阀行业虽然近几年发展迅速,制造水平与研发能力取得了长足的进步,在中低端市场优势明显,但还需不断努力,加大研发投入,增强产品创新能力,尽快占领中高端市场。